Stainless Raw Material: NPI Supply and Demand

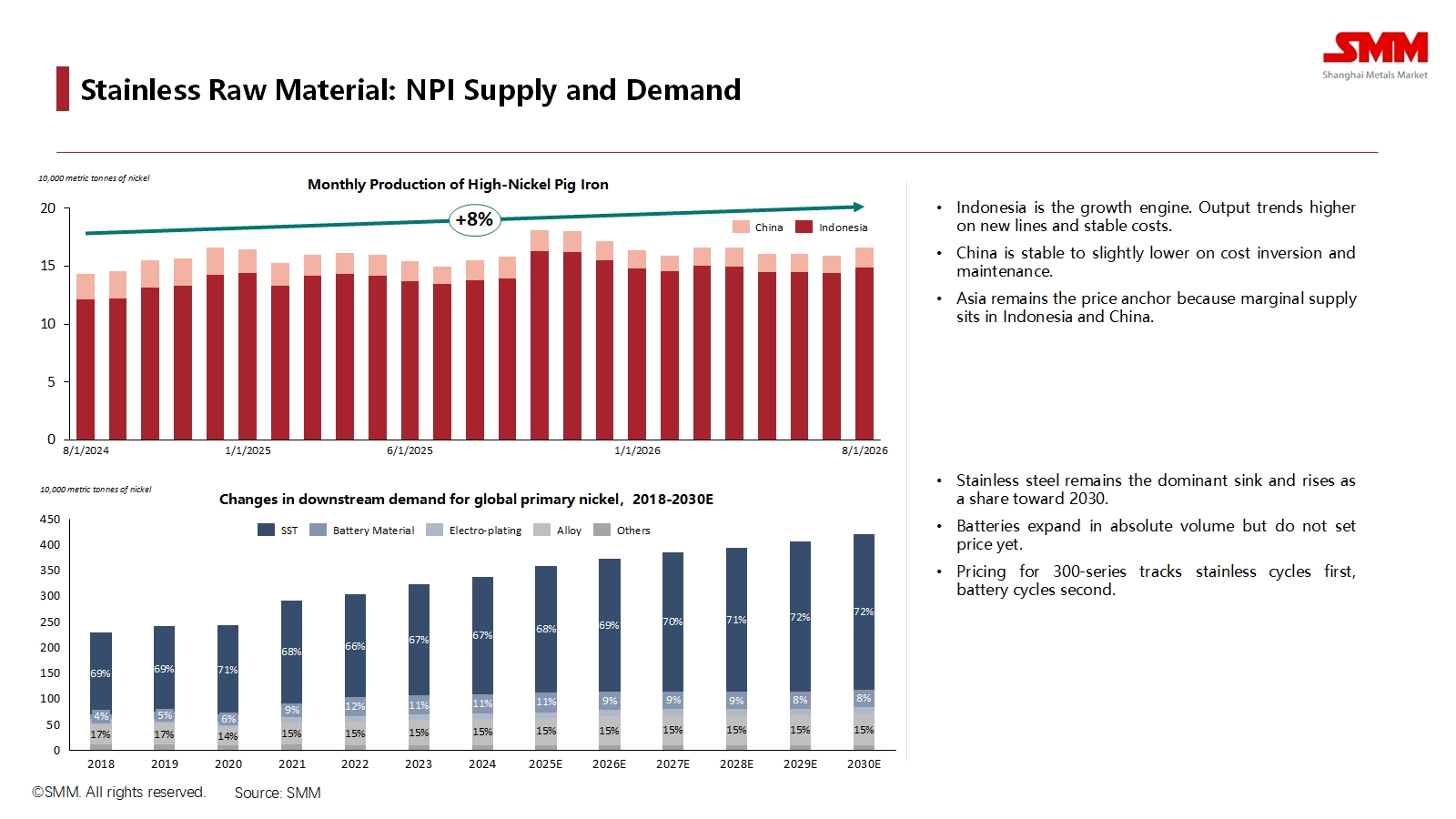

The analysis began with the core raw material for stainless steel: Nickel Pig Iron (NPI). The data clearly shows that Indonesia has become the undisputed growth engine for global NPI supply. Driven by new production lines and stable costs, its output is projected to grow by 8% through 2026. In contrast, China's production remains stable to slightly lower due to cost inversion and maintenance.

On the demand side, the stainless steel industry remains the primary consumer of primary nickel. Its share of demand is forecast to continue rising, reaching 72% by 2030. This underscores that despite the growth in battery materials, the health of the stainless steel sector will continue to dictate the fundamentals of the global nickel market for the foreseeable future.

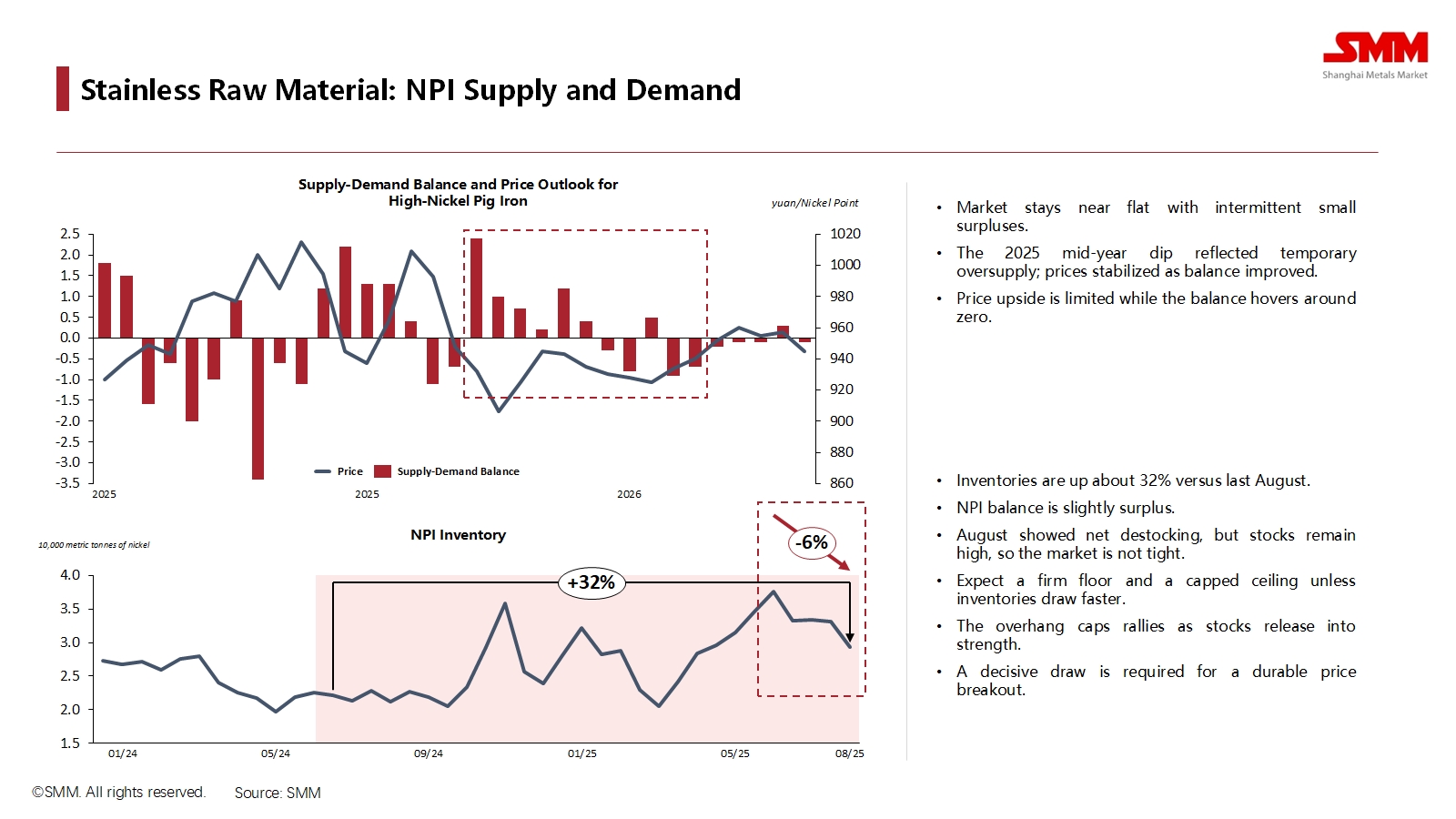

NPI Supply-Demand Balance and Price Outlook

Despite supply growth, SMM forecasts that the NPI market will remain in a tight balance through 2026, with supply and demand largely matched, punctuated by occasional small surpluses. This balanced state limits the potential for significant price upside. Furthermore, a substantial inventory overhang—with stocks approximately 32% higher than the previous August—is capping prices. Any upward price momentum would likely be met by the release of these inventories, thus inhibiting a sustained rally.

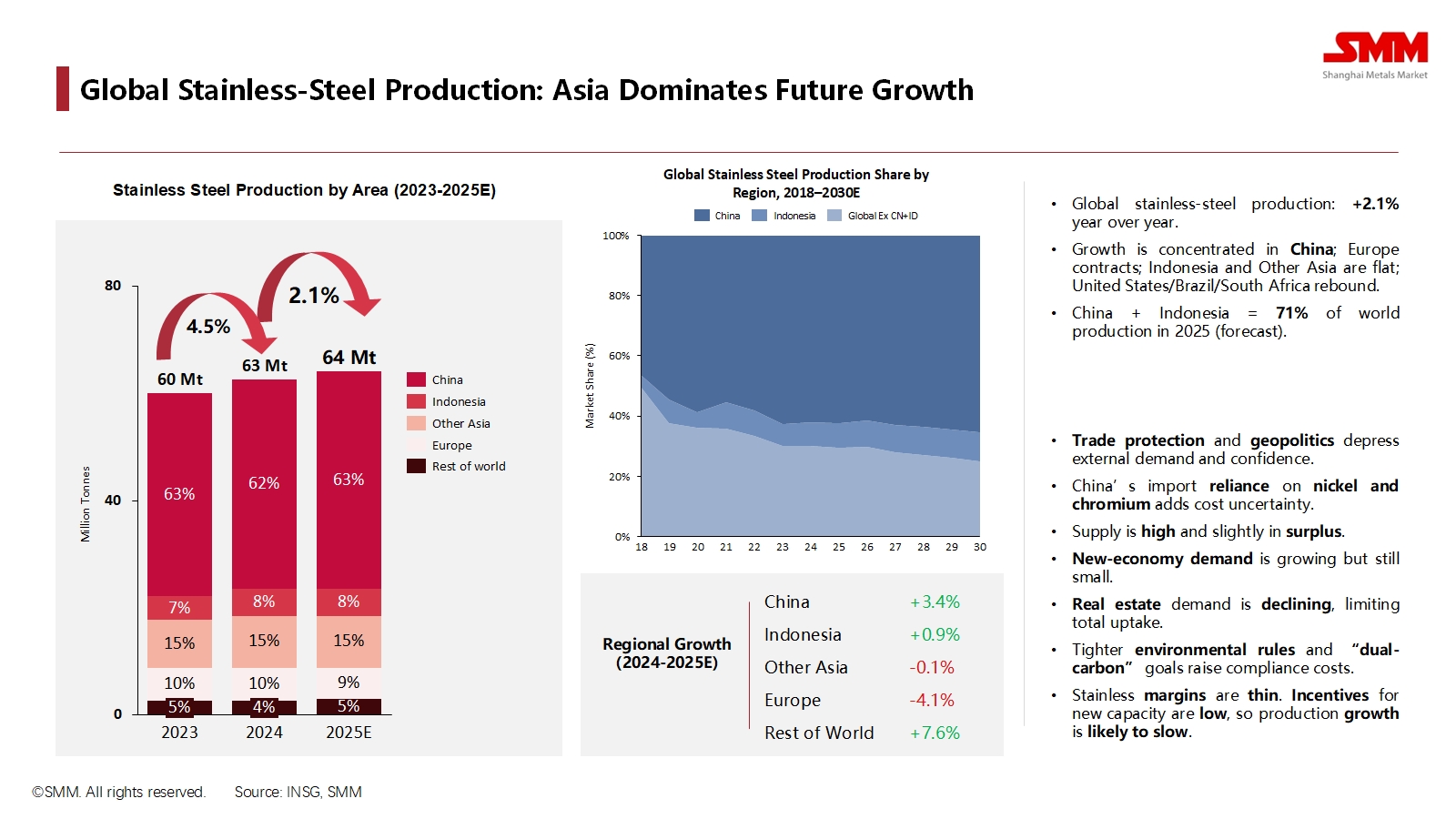

Global Stainless-Steel Production

The geographic center of global stainless steel production has decisively shifted to the East. Projections show that by 2025, China and Indonesia will collectively account for 71% of the world's total output. Global production is expected to reach 64 million metric tonnes in 2025, a modest 2.1% year-over-year increase.

However, this growth is not evenly distributed. While China's output is set to grow by 3.4% and regions like the US and Brazil are recovering, Europe's production is projected to contract by 4.1%. The industry faces significant headwinds from global trade protectionism, rising environmental compliance costs, and slowing real estate demand in China, all of which are squeezing margins and reducing the appetite for new capacity investments.

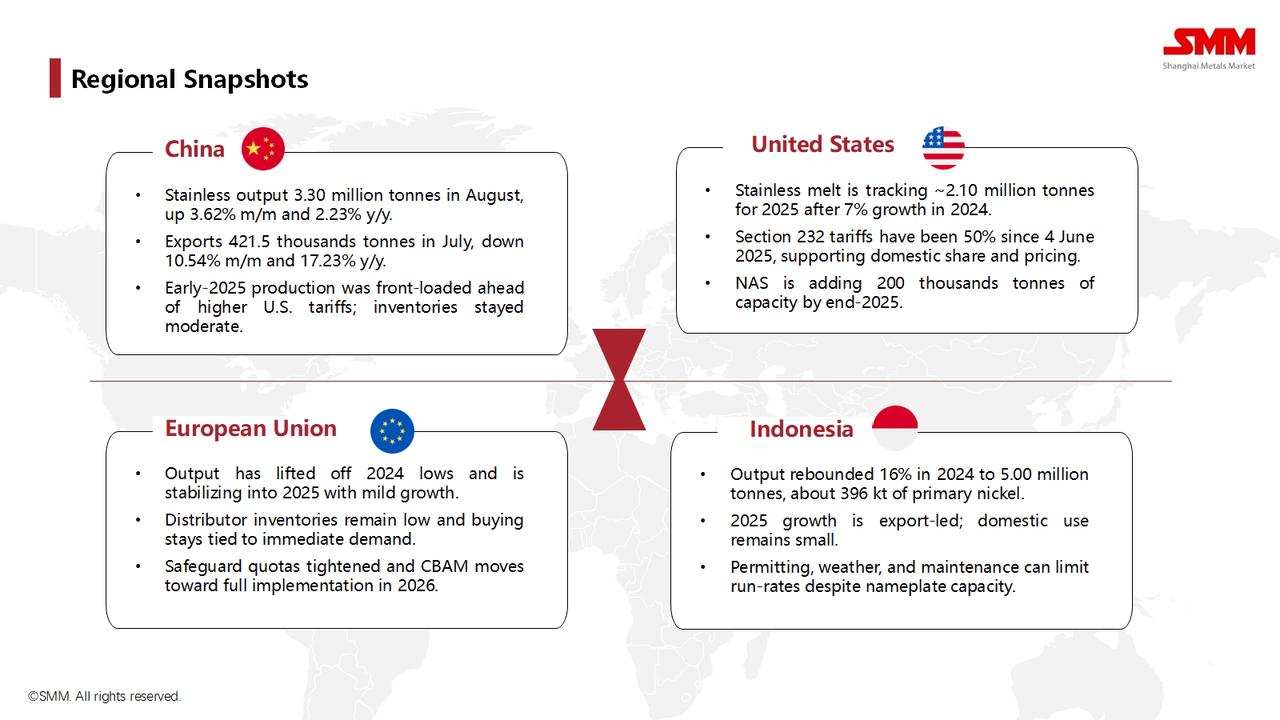

Regional Snapshots

- China: While domestic production remains strong, a sharp year-over-year decline in exports reflects the impact of trade barriers and potentially weaker external demand.

- United States: The market is heavily insulated by Section 232 tariffs, which were increased to 50% in June 2025. This protectionist wall supports domestic mills, creating a high-price island in the global market.

- European Union: Production is stabilizing after the lows of 2024, but purchasing remains cautious. The combination of safeguard quotas and the impending Carbon Border Adjustment Mechanism (CBAM) in 2026 is tightening market supply.

- Indonesia: Its growth is entirely export-driven. With a small domestic market, its output is geared toward supplying the world, making it a pivotal player in international trade.

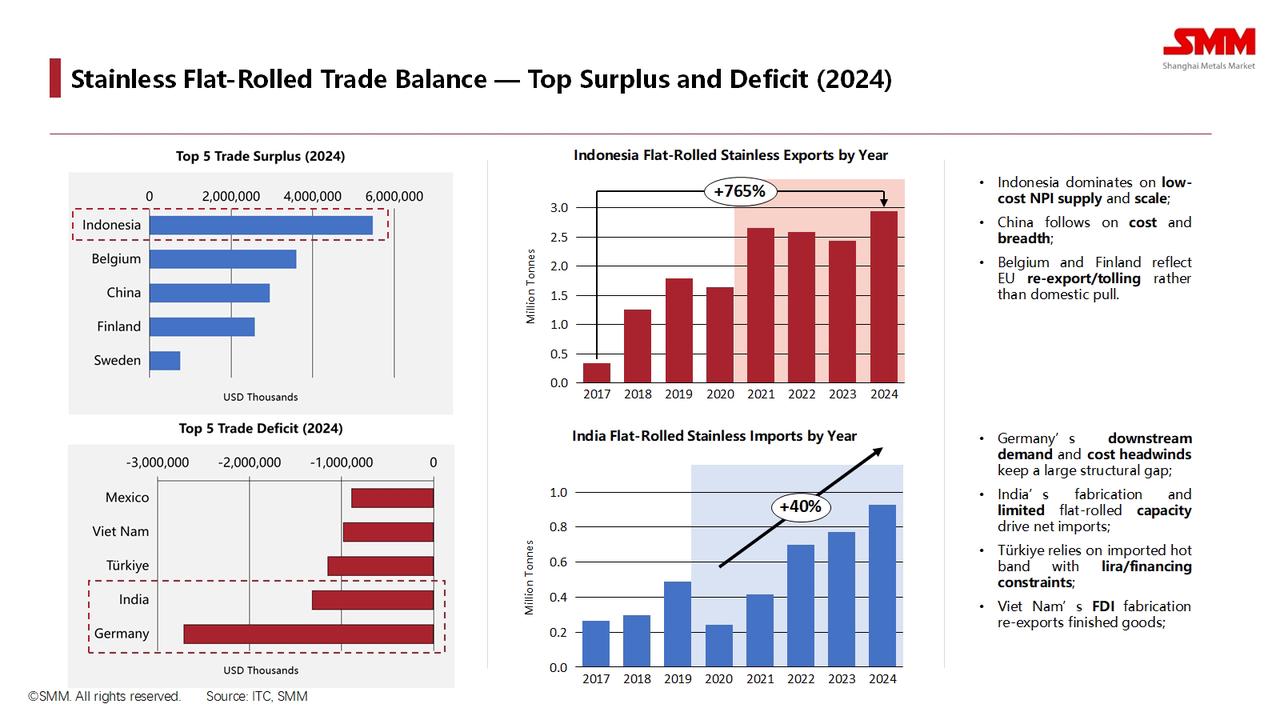

Stainless Flat-Rolled Trade Balance (2024)

Trade data reveals a clear global imbalance. Leveraging its low costs and massive scale, Indonesia stands as the world's largest net exporter of stainless flat-rolled products by a significant margin. China follows as the second-largest. On the deficit side, Germany has the largest structural trade deficit, driven by strong downstream demand and high domestic production costs, while India and Turkey are also major net importers to feed their domestic manufacturing sectors.

Policy Landscape

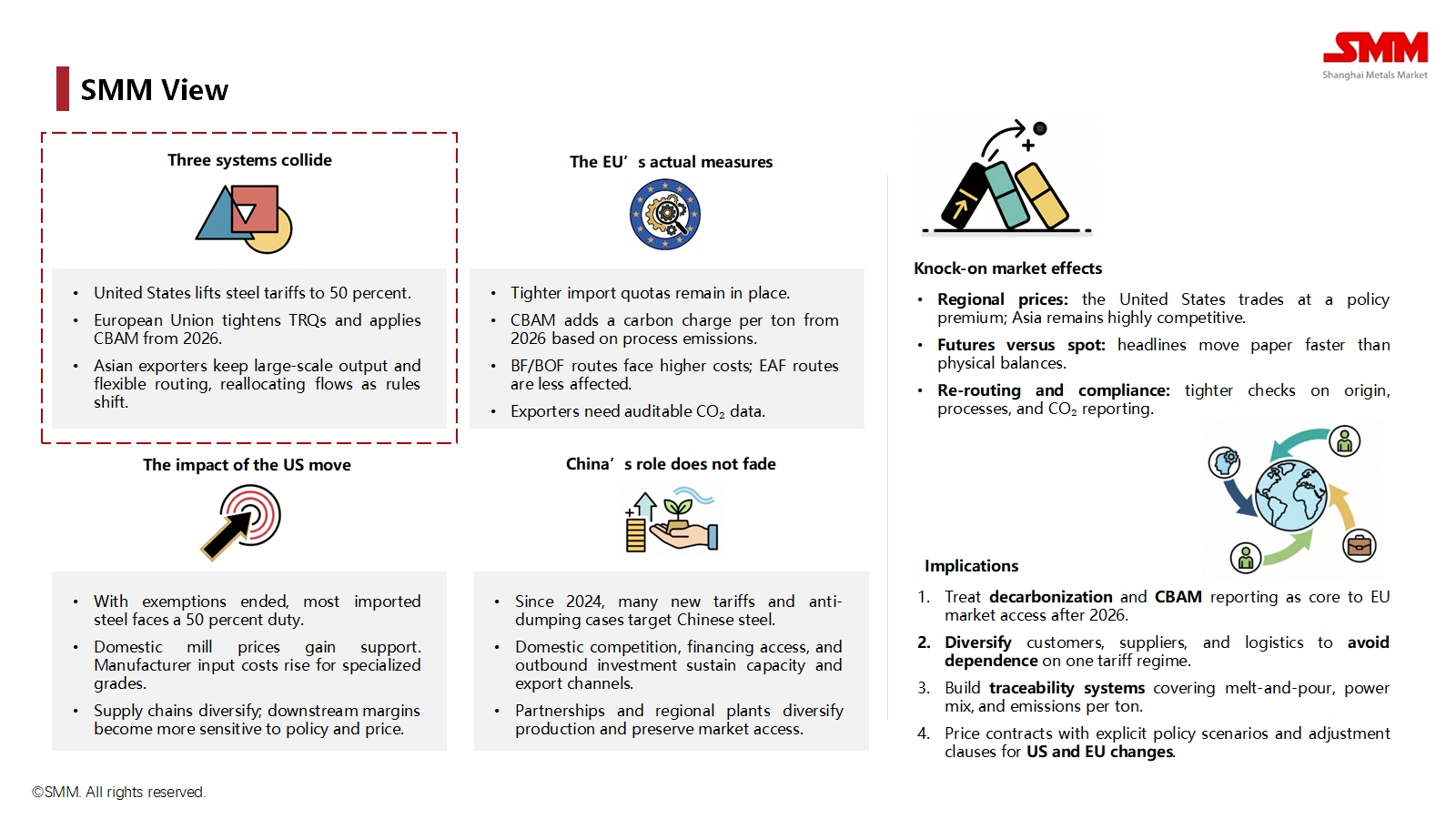

The global stainless steel market is now defined by what SMM calls a "collision of three systems":

- The U.S. System: A "fortress" built on high tariffs under Section 232.

- The EU System: A "green wall" characterized by safeguard quotas and the carbon-based tariffs of the CBAM.

- The Asian System: A supply system reliant on large-scale, flexible production and export.

This collision is reshaping the global market, leading to significant regional price divergence and increasingly strict compliance requirements for rules of origin, production processes, and carbon emissions reporting.

SMM View & Implications

The global stainless steel market is currently undergoing a profound transformation driven by a confluence of trade policy, industrial relocation, and supply-demand fundamentals. The core contradictions and future direction of the market can be analyzed from the following dimensions:

Market Fundamentals Analysis: A Reshaping Supply Landscape Amidst Weak Demand

- Supply Side: The market exhibits a significant structural contradiction. On one hand, emerging supply hubs, represented by Indonesia, continue to ramp up integrated NPI (Nickel Pig Iron) and stainless steel capacity, serving as the primary driver of global supply growth. On the other hand, China, the traditional production and export powerhouse, faces rising international trade barriers (such as anti-dumping and countervailing duties), which obstruct its export flows and force a reallocation of the global supply landscape.

- Demand Side: The asynchronous recovery of major global economies has led to weak growth momentum in downstream manufacturing and consumption sectors, which fails to provide effective support for the abundant supply.

Based on these fundamentals of "ample supply and weak demand," SMM believes the overall upside potential for stainless steel prices is constrained. Lacking strong demand drivers, the market will continue to face downward pressure in the short term, with price volatility being increasingly influenced by regional supply-demand mismatches and policy factors.

Strategic Implications for Businesses: Adapting to Survive and Thrive in the New Normal

Against this macroeconomic backdrop, market participants must undertake deep strategic adjustments to adapt to the new normal. SMM proposes the following four core recommendations for businesses in the industry:

- Procurement Strategy: Precisely analyze the price range of the raw materials market to optimize costs through flexible procurement and strategic inventory management.

- Production & Operations Strategy: Against a backdrop of slowing global market growth and squeezed profit margins, completely shift the production focus from pursuing scale to enhancing value. By investing in process technology innovation and R&D, focus on developing high-value-added, high-margin products that meet the needs of specific markets (like Europe and the US), thereby escaping commoditized competition and enhancing core profitability.

- Market & Sales Strategy: To counter rising trade protectionism and geopolitical risks, steel mills must proactively drive customer and market diversification. On one hand, based on trade data, deeply penetrate emerging markets with structural import demand, such as India and Turkey. On the other hand, actively collaborate with downstream partners to develop new applications for stainless steel in sectors like new energy and high-end equipment, thereby creating new growth drivers and reducing reliance on traditional export markets.

- Sustainable Development Strategy: Transform green development from a cost center into a core competency. Facing the hard market-entry threshold of the EU's CBAM, companies must immediately increase investment in low-carbon production technologies and carbon footprint accounting systems. This is not only to meet compliance requirements but also to obtain a 'passport' to future high-value markets, thereby improving overall resource utilization and achieving sustainable development.

Written by Bruce Chew (bruce.chew@metal.com)